Essere un cattivo pagatore: cosa significa davvero?

Definizione di cattivo pagatore: un’etichetta pesante ma non definitiva

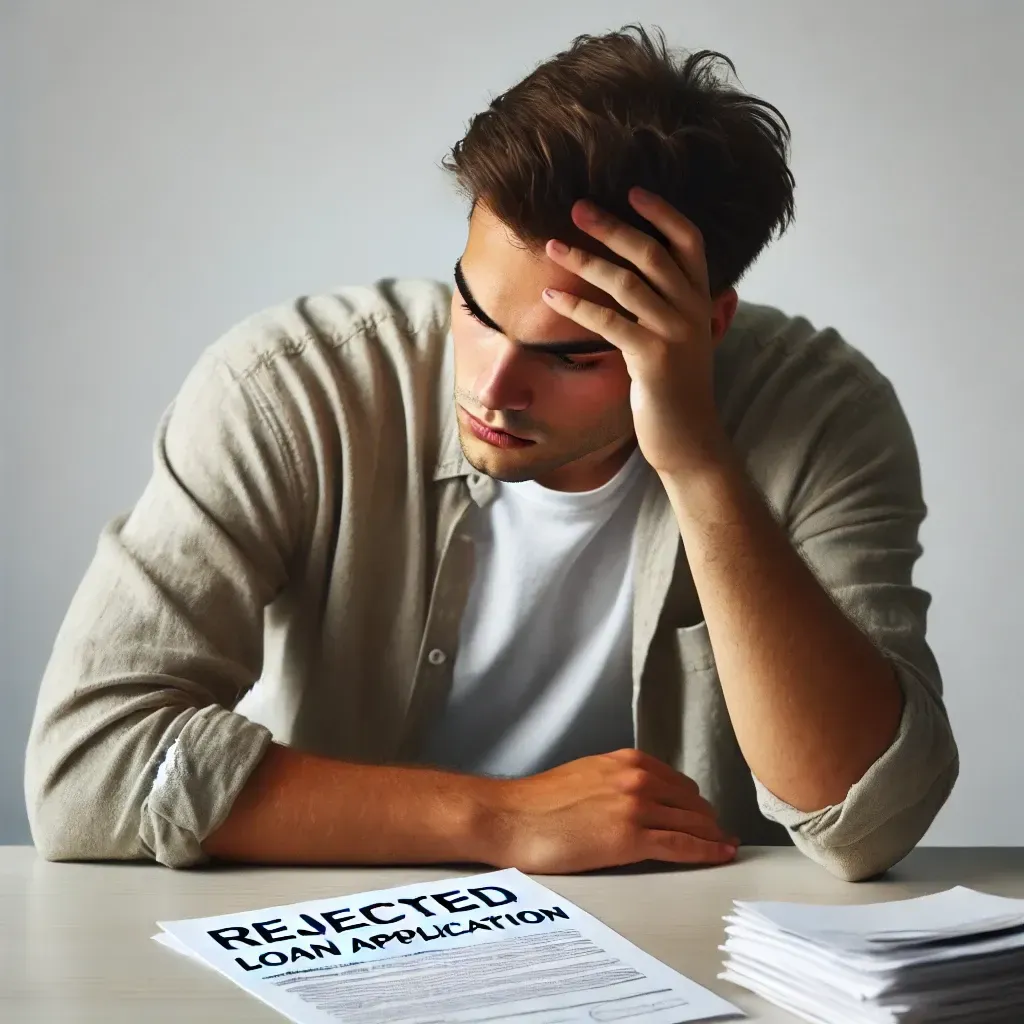

Essere definiti "cattivo pagatore" non è solo una classificazione finanziaria, ma un'etichetta che può avere un impatto significativo sulla vita quotidiana. Le banche e le finanziarie attribuiscono questa definizione a chi ha avuto difficoltà nel rispettare i pagamenti di prestiti, mutui, o altre obbligazioni creditizie. In pratica, il tuo nome potrebbe essere segnalato nei database dei Sistemi di Informazione Creditizia (SIC), come CRIF o Experian, e apparire come un soggetto a rischio di insolvenza.

Ma come si finisce in questa situazione? Basta un ritardo nel pagamento di una rata, una dimenticanza, o un imprevisto finanziario che ti impedisce di rispettare i tuoi impegni economici.

L’impatto di essere un cattivo pagatore sulla vita quotidiana

1. Psicologia: il peso dell’incertezza

Essere etichettati come cattivo pagatore non colpisce solo il tuo portafoglio, ma anche il tuo benessere psicologico. Ti senti giudicato, impotente e a volte escluso dalla possibilità di accedere a nuovi strumenti finanziari. Può essere difficile dormire la notte sapendo che ogni richiesta di credito potrebbe essere rifiutata.

2. Vita quotidiana e familiare

Questa situazione può creare tensioni all’interno della famiglia. Non poter accedere a un prestito per l'acquisto di una nuova auto, per finanziare gli studi dei figli o per coprire spese impreviste diventa un peso per tutti. La mancanza di accesso al credito rende più complesso pianificare e affrontare gli imprevisti.

3. Limitazioni concrete

Da cattivo pagatore, potresti essere escluso da molte opportunità: l’acquisto a rate, un mutuo per la casa, o persino un semplice prestito per consolidare i debiti esistenti. E queste limitazioni possono portare a ulteriori difficoltà finanziarie, creando un circolo vizioso difficile da spezzare.

Quando sei etichettato come cattivo pagatore: cosa fare?

Non tutto è perduto! Essere un cattivo pagatore non significa che non ci siano più soluzioni. Questo è il momento di fare un passo indietro, analizzare la tua situazione e, soprattutto, chiedere aiuto a un professionista.

Qui entra in gioco il Consulente Prestiti, che può aiutarti a trovare la soluzione più adatta alla tua condizione.

Le banche e le finanziarie: come identificano un cattivo pagatore?

Le banche e le finanziarie considerano un cliente un "cattivo pagatore" quando:

- Hai saltato una o più rate di un prestito.

- Hai avuto ritardi significativi nei pagamenti. La segnalazione come cattivo pagatore, tuttavia, non avviene per un singolo ritardo di pochi giorni: è necessario un ritardo di almeno due rate consecutive per essere ufficialmente segnalati.

- Sei stato segnalato a un database di cattivi pagatori come CRIF, CTC, o Experian.

- Hai subito protesti o pignoramenti.

In molti casi, queste informazioni rimangono nei sistemi di segnalazione per anni, anche dopo che il debito è stato saldato. È fondamentale ricordare che accumulare ritardi può peggiorare la situazione, portando a una perdita di credibilità con banche e finanziarie.

Se hai difficoltà a rispettare le scadenze, mantenere una comunicazione aperta con l’istituto di credito è essenziale: a volte, è possibile trovare soluzioni alternative per evitare segnalazioni negative.

Perché rivolgersi a un Consulente Prestiti?

Un consulente esperto come me può:

- Valutare la tua situazione finanziaria: Ti aiuto a capire il tuo reale stato di credito e a individuare eventuali errori nelle segnalazioni.

- Trovare una soluzione: Esistono prodotti finanziari specifici per chi ha avuto difficoltà in passato, come prestiti con cessione del quinto dello stipendio o della pensione.

- Offrirti un punto di riferimento fisico e umano: Non sei solo davanti a un sito web o a una chat automatica. A Reggio Emilia puoi trovare una persona reale pronta ad ascoltarti e a trovare la soluzione giusta per te.

Un messaggio per te che ti senti bloccato

Essere un cattivo pagatore non è una condanna eterna. È una situazione che può essere affrontata con gli strumenti giusti e con l'aiuto di un professionista. Non lasciare che questa etichetta limiti la tua vita o le opportunità della tua famiglia.

Contattami oggi stesso su WhatsApp per ricevere una consulenza personalizzata e scoprire come superare questa fase. Ti aspetto nel mio ufficio di Reggio Emilia: un luogo fisico, reale, dove potrai trovare il supporto di cui hai bisogno.

Non lasciare che la paura di essere giudicato ti trattenga dal cercare aiuto. Spesso, la soluzione è più vicina di quanto pensi. Con un supporto professionale e personalizzato, puoi tornare a vivere serenamente, pianificando il tuo futuro con maggiore tranquillità.

Richiedi una Consulenza Gratis